İSTANBUL-AHMET ALTUN (YSM) - Ekonomik daralma sebebiyle yükümlülüklerini yerine getiremeyen mükellefler, 1 Ekim’de açılan Türkiye Büyük Millet Meclisi’nden yeniden yapılandırma konusunda düzenleme beklerken, vergi tahakkuk/tahsilat oranlarındaki tahribat da sürüyor.

Geçmiş yıllarda yapılandırma yasaları sebebiyle cari dönemin vergilerini ödemekte güçlük çeken mükellefler, 2020 yılında ise COVID-19’un ekonomide yarattığı sıkıntılar sebebiyle vergi ödemede zorlandı. 2020 yılı Ocak-Ağustos dönemi itibarıyla tahakkuk eden 1 milyar 184 milyon liralık genel bütçe gelirlerinin 637 milyar liralık kısmı tahsil edilebilirken, tahsilat/tahakkuk oranı yüzde 53.8’de kaldı. Başka bir ifade ile mükellefler 8 aylık dönemde kamuya 547 milyar liralık borcunu ödeyemedi.

Genel bütçe gelirlerinde tahsilat tahakkuk oranı yüzde 53.8 olurken, aynı dönemde tahakkuk eden 754 milyar liralık verginin 510 milyar liralık kısmı ödendi. Genel vergide tahakkuk/tahsilat oranı yüzde 67.7 olarak hesaplandı.

Ancak vergide tahsilat oranının düşmesinde, COVID-19 sebebiyle KDV ve muhtasar beyannamelerinin ertelemeleri de önemli rol oynadı.

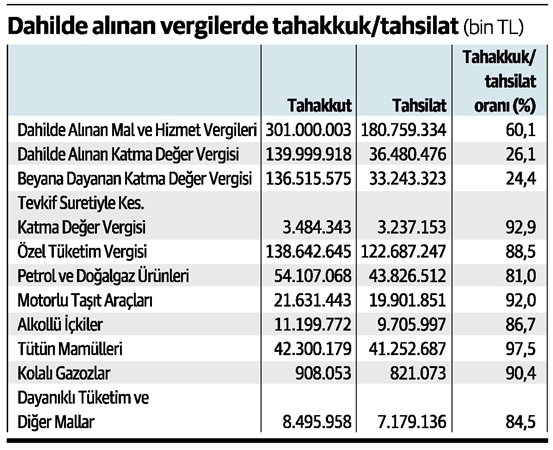

Bu dönemde yapılan tahsilatlarda beyana dayalı vergiler düşük oranda kalırken, vergi gelirlerinin büyük kısmını ÖTV, maaş ve ücretlerden yapılan peşin kesintiler, ithalat-ihracatta alınan vergiler oluşturdu. Tahakkuk/tahsilat oranı ocak-ağustos döneminde beyana dayalı gelir vergisinde yüzde 35.1, beyana dayalı KDV’de yüzde 24.4 seviyesinde kaldı.

Buna karşılık, tevkif suretiyle alınan KDV’de yüzde 92.9 gibi yüksek oranla tahsilat yapılırken, bugüne kadar 122 milyar liralık tahsilatın yapıldığı ÖTV’de ise tahakkuk/tahsilat oranı yüzde 88.5 oldu.

Gelir İdaresi Başkanlığı tahsilat tahakkuk oranının belirlenen hedeflerin altında kalmasına gerekçe olarak, mükelleflerin 6736, 7020 ve 7143 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanunlar kapsamındaki taksit ödemelerine öncelik vermesini gösterdi.

DHV’den 553 milyon liralık tahsilat

Aralık 2019'da çıkarılan kanun ile birlikte mevzuata giren ve özellikle bunu ihdas eden kanun teklifinin yasalaşması aşamasında tartışma konusu olan Dijital Hizmet Vergisinde (DHV) bugüne kadar 553 milyon liralık tahsilat sağlandı. 7194 sayılı Dijital Hizmet Vergisi ile Bazı Kanunlarda ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında Kanun 5 Aralık 2019'da yayımlanmış ve dijital hizmet vergilerinin de 1 Mart 2020'den itibaren tahakkuk etmesi hükme bağlanmıştı. Bu verginin mükellefleri, ödedikleri dijital hizmet vergisini gelir ve kurumlar vergisine esas safi kazancın tespitinde gider olarak indirilebiliyorlar.

Kimlerden alınıyor?

Dijital ortamda sunulan her türlü reklam hizmetleri, sesli, görsel veya dijital herhangi bir içeriğin (bilgisayar programları, uygulamalar, müzik, video, oyunlar, oyun içi uygulamalar ve benzerleri dâhil) dijital ortamda satışı ile bu içeriklerin dijital ortamda dinlenmesine, izlenmesine, oynanmasına veya elektronik cihazlara kaydedilmesine veya bu cihazlarda kullanılmasına yönelik dijital ortamda sunulan hizmetlerden, kullanıcıların birbirleriyle etkileşime geçebilecekleri dijital ortamların sağlanması ve işletilmesi hizmetlerinden (kullanıcılar arasında bir mal veya hizmetin satılmasına veya satılmasının kolaylaştırılmasına yönelik sunulan hizmetler dâhil.)

YSM HABER MERKEZ

Güncelleme Tarihi: 13 Ekim 2020, 16:54